Bocciatura su bocciatura; mentre l’assessore al Bilancio Vittorio Piacenti D’Ubaldi si trovava in caserma per essere ascoltato dagli inquirenti sul sequestro di alcuni documenti relativi alle sue competenze, e mentre a Palazzo Spada rea in corso il consiglio straordinario sui debiti fuori bilancio, è arrivata un’ulteriore stangata sulla giunta.

Si tratta di una missiva che arriva dalla Corte dei Conti che, ancora una volta, non ritiene ‘in ordine’ quanto formalizzato dall’amministrazione comunale. Il tutto in attesa del 24 gennaio 2018, quando le Sezioni Riunite della Corte dei Conti si pronunceranno sul ricorso del comune proprio contro l’organo di garanzia contabile.

Terni, l’assessore D’Ubaldi agli arresti domiciliari | Polizia e GdF in Comune

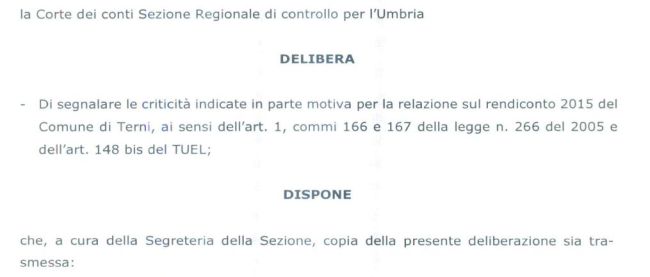

Alla fine del documento di 17 pagine la delibera suona come una sentenza:

“Delibera di segnalare le criticità indicate sul rendiconto 2015 del Comune di Terni”.

In particolare, relativamente alle richieste di chiarimenti di alcuni punti, il massimo organo di controllo finanziario ha riscontrato 6 ambiti critici:

1. “Entrate e spese aventi carattere non ripetitivo”, i dati comunicati confermano lo squilibrio già rilevato per 2.112.327,15 euro.

2. “Composizione risultato di amministrazione” – l’organo di revisione ha modificato i dati esposti evidenziando un ‘totale parte disponibile’ pari a -55.454.588,86 euro, che non coincide a quanto esposto nella deliberazione del consiglio comunale n.188 del 16 maggio 2016.

3. “Fondi vincolati da ricostruire” – rispetto ai dati forniti dall’Ente, si sono rilevate difformità sulla consistenza dei fondi vincolati da ricostruire.

4. “Evoluzione FCDE” – l’organo di revisione ha precisato in nota che è stata data attuazione alla facoltà prevista dalla vigente normativa. L’amministrazione ha dichiarato che “la ragione per cui l’ente ha applicato il criterio semplificato … è data dalla considerazione che negli anni l’entità dei residui attivi è andata a diminuire e dunque dalla possibilità di ridurre l’onere per l’accantonamento”.

5. “Misure organizzative per la tempestività dei pagamenti” – A tale proposito l’amministrazione ha evidenziato una risposta “non corretta nel questionario dei Revisori”.

6. Criticità Relative alla conciliazione dei rapporti creditori a debitori tra l’ente e gli organismi partecipati.